Saber cuál es el verdadero coste de un préstamo es esencial. Hay cinco factores clave que contribuyen significativamente al total que pagarás a tu entidad financiera: la cantidad del préstamo, honorarios adicionales a pagar, la frecuencia de los reembolsos, el plazo del préstamo y el interés del préstamo.

La cantidad del préstamo:

Antes de todo, considera si realmente necesitas ese dinero. Para ello, plantéate las siguientes preguntas: ¿Te lo vas a gastar en algo estrictamente necesario? ¿Hay alguna otra manera en la que podrías conseguir aquello que quieres sin pedir un préstamo? ¿Podrías ahorrar o utilizar tus ahorros para cubrir esos gastos? ¿Qué parte del préstamo puedes devolver de una forma cómoda?

Recuerda que a medida que el principal aumenta, el total a pagar aumenta también de forma proporcional.

Honorarios adicionales:

Una vez hayas decidido si realmente necesitas el préstamo, considera los posibles honorarios adicionales que puedas tener que pagar.

Infórmate bien sobre cualquier cargo adicional que te puedan cobrar al pedir tu préstamo (costes de pagos atrasados, incumplimientos de deuda, etc.). Estos cargos pueden tener un impacto significativo en el coste total de tu crédito.

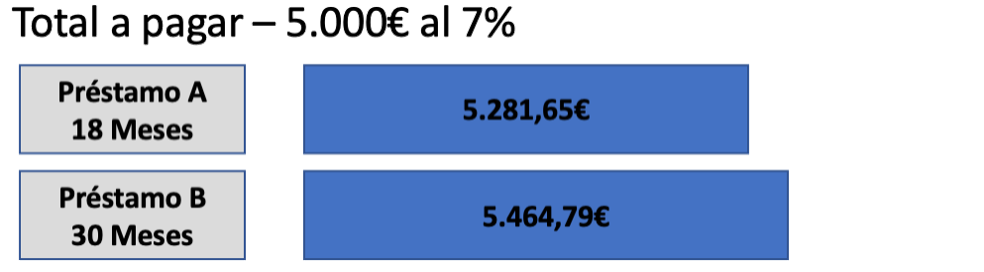

Plazo del préstamo:

Aunque los préstamos a largo plazo se adaptan mejor a la solvencia de cada individuo, el interés suele ser más alto. Por ello, cuanto más corto sea el plazo de reembolso, mejor.

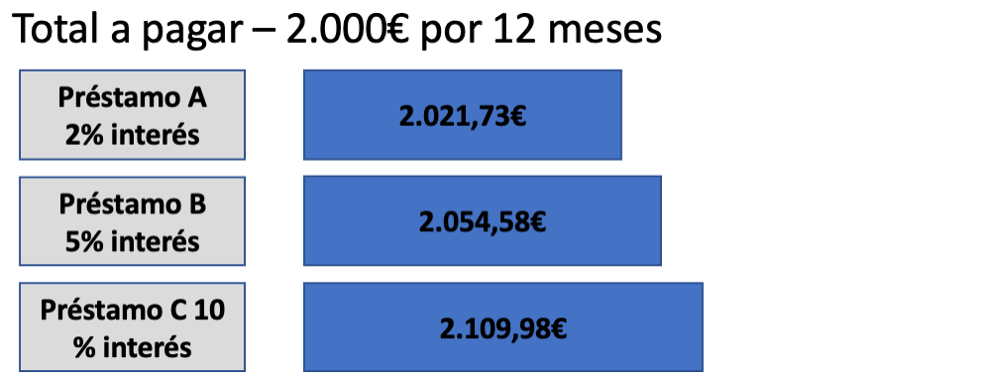

El interés del préstamo:

El interés se suele expresar como una tasa porcentual anual. Utiliza esta tasa anual para comparar distintos préstamos. Normalmente, cuanto más baja sea la tasa anual de interés, menor será el coste del préstamo.

También ten en cuenta que los proveedores de préstamos sólo ofrecen la tasa anual de interés publicada a un 51% de los prestatarios.

Amortizar un préstamo de forma parcial antes de tiempo:

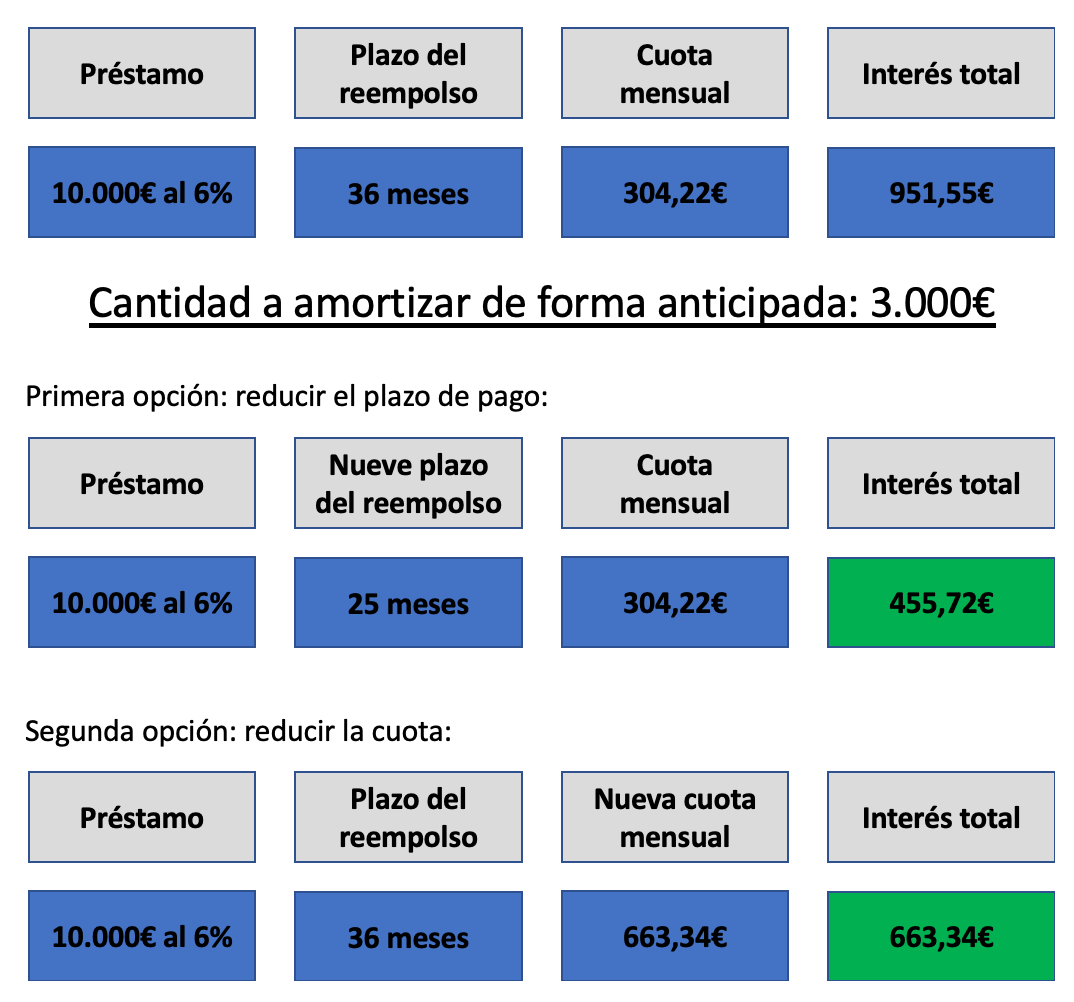

Devolver el capital antes de lo establecido puede suponer un gran ahorro. Sin embargo, tienes que tener en cuenta que las entidades financieras cobrarán una comisión por amortización anticipada. Esta comisión es de un 1% en caso de que quede más de un año para que finalice el plazo de pago o de un 0,5% sí queda menos de uno.

Si estás considerando amortizar el préstamo de forma parcial, tendrás dos opciones: mantener la cuota mensual y reducir el plazo o reducir la cuota mensual y mantener el plazo. Se recomienda, si es posible, elegir la primera opción ya que, al acortar el plazo de pago, pagarás los intereses de forma más rápida, por lo que el coste financiero será inferior.

Por ejemplo, si has pedido un préstamo de 10.000 euros a un tipo de interés de un 6%, tendrás que pagar lo siguiente en cuotas mensuales e intereses:

Referencia:

Analista en Payflow